Le principe au cœur du Fonds Plancher repose sur la mutualisation des capacités financières du parc existant pour soutenir sa pérennité et sa croissance.

Plancher met en place une mécanique basée sur l’interaction de trois types d’acteurs :

Ils fournissent les liquidités nécessaires au fonctionnent des programmes de Plancher. Selon leur profil, les investisseurs de Plancher sont motivés par deux formes de rendements : financier et social.

Ce sont des banques, des compagnies d’assurances, des fonds de pension, etc. Rassurés par les garanties offertes par les actifs existants, ils reconnaissent l’investissement dans l’immobilier communautaire comme un secteur à très bas risque et consentent des taux d’intérêts avantageux.

Ce sont des gouvernements, des fondations, des institutions, ainsi que les OSBL et les coopératives d’habitation disposant de réserves excédentaires. Motivés par l’impact social des activités de Plancher, ils acceptent des rendements financiers plus faibles, pouvant aller jusqu’à des subventions.

Le Québec compte aujourd’hui 2 500 OSBL et coopératives d’habitation.

Pris individuellement, la capacité financière et la tolérance aux risques de ces groupes est faible. Plancher les invite à s’unir pour agir comme garant collectif de projets portés par leurs pairs. Quelques centaines de ces groupes décidant de mettre en commun leur capacité de garantie pourraient pemettre une mobilisation de fonds de l’ordre d’un milliard de dollars de nouveaux investissements.

Les groupes contribuant à la garantie collective offerte par le Fonds Plancher sont les membres de l’organisation.

Les OSBL et les coopératives d’habitation qui cherchent à pérenniser ou élargir leur parc immobilier par la rénovation, la construction neuve ou l’acquisition d’immeubles existants sollicitent des prêts au Fonds Plancher.

Le caractère sans but lucratif de Plancher, la combinaison d’investisseurs sociaux et financiers rassurés par la garantie collective, et son contrôle par le secteur lui-même crée des conditions particulièrement avantageuses pour les emprunteurs qui sont ainsi capables de réaliser des projets qui, autrement, ne seraient pas viables.

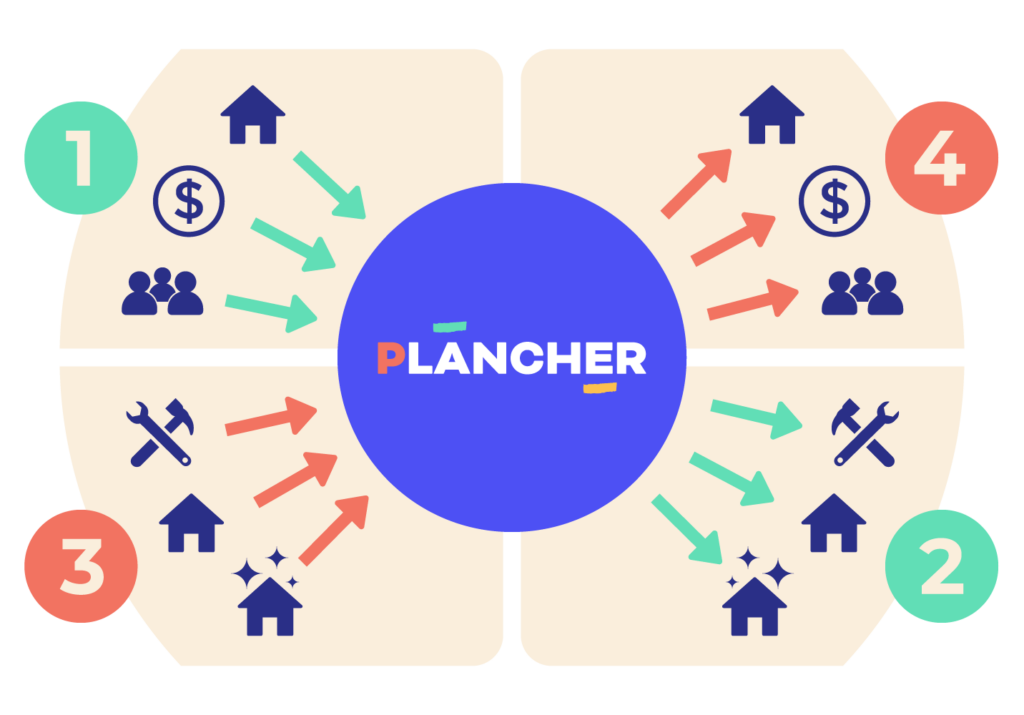

Le Fonds Plancher repose sur la complémentarité de ses acteurs. Chacun contribue selon ses moyens et sa mission, et chacun en retire des bénéfices concrets.

Le tableau ci-dessous résume les engagements attendus et les retombées associées pour chaque type de participant.

> Engagements

> Rendements

> Engagements

> Rendements

> Engagements

> Rendements

> Engagements

> Rendements

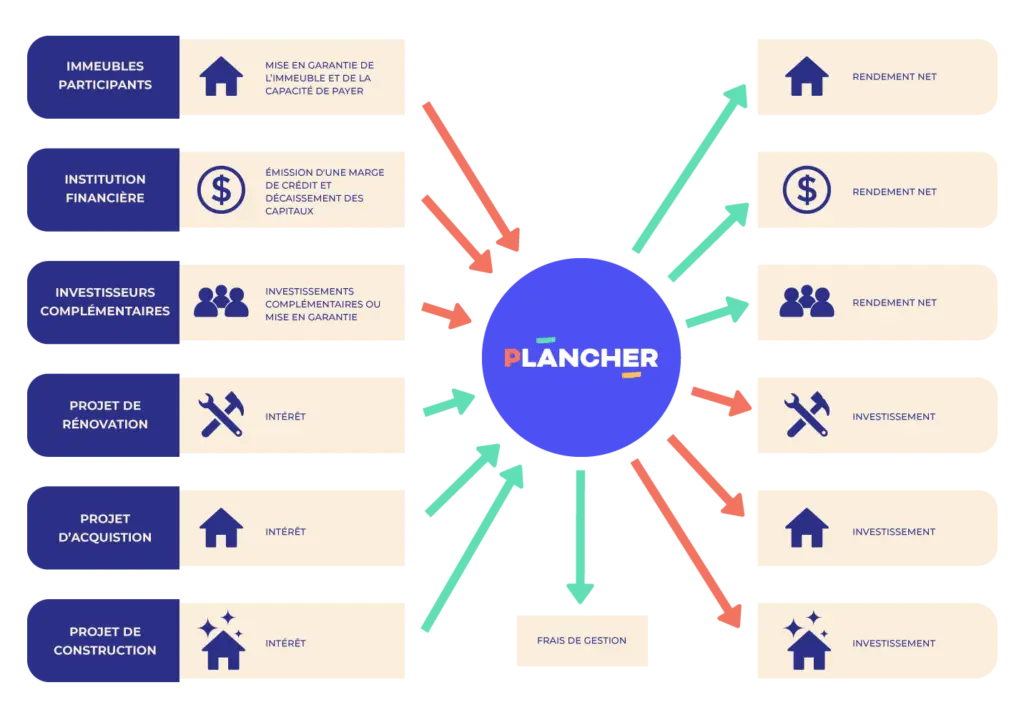

Les immeubles participants mettent en garantie leurs actifs et leur capacité de payer.

L’institution financière émet une marge de crédit au bénéfice de Plancher.

Des partenaires confient des sommes supplémentaires à Plancher afin de bonifier les investissements et partager le risque.

Les sommes ainsi obtenues par Plancher sont investies dans des projets d’immobilier communautaire.

Les investissements sont déterminés par une politique d’investissement qui encadre le type de projet soutenu. La politique est élaborée par les propriétaires des immeubles participants et les investisseurs complémentaires.

Une équipe d’analystes met ensuite en œuvre la politique, réalise les analyses et fait les décaissements. L’équipe fait également le suivi des ententes de mise en garantie initiales et assure la reddition de compte aux investisseurs.

Les projets soutenus par Plancher remboursent leurs prêts et paient des intérêts.

Plancher conserve une partie de ces rendements pour soutenir son équipe d’analystes.

Les rendements sont distribués entre les immeubles participants et les investisseurs complémentaires.

La marge de crédit est remboursée par les projets soutenus.